A. INCONSITUCIONALIDAD DE LOS IMPUESTOS A LAS PENSIONES:

El actual Ministro de Hacienda, también lo fue en 2005 cuando se estableció el A. L 01 , el cual modifico el artículo 48 de la C.P.C, lo siguiente: “Artículo 48.(…) por ningún motivo podrá dejarse de pagar, congelarse o reducirse el valor de las mesada de los pensionados reconocidas conforme a derecho ..”. En 2018, también el actual ministro Carrasquilla propuso colocar impuestos a las pensiones. Entonces conceptuamos con el Ex senador Carlos Corsi Otalora, en nuestra condición de peritos invitados por las Comisiones Terceras del Congreso de la República: “El impuesto a las pensiones con retención en la fuente reduce el valor de las mesadas de los trabajadores pensionados que han adquirido su derecho conforme a la ley, luego viola sus derechos adquiridos”. En consecuencia, el impuesto a las pensiones debe eliminarse del Proyecto de Ley 240 de 2018.”lo que en efecto se hizo, como ahora debe hacerse. El más grande subsidio de TODOS LOS COLOMBIANOS con el negocio de los Fondos Privados Pensionados esta desde la ley 100 de 1993 en los artículos 59 y 65 para la Garantía de Pensión Mínima dado que nunca un trabajador del salario mínimo va a alcanzar el capital necesario para obtener pensión en ese negocio.

CONCLUSIÓN:

En este orden de ideas, y siendo intangible la mesada pensional, reconocida como derecho adquirido en Norma Constitucional, de superior jerarquía que una reforma tributaria, SOLICITAMOS EL RESPETO POR LA CONSTITUCIÓN, ARTÍCULO 4°. NORMA DE NORMAS.

B. ILEGALIDAD DEL IMPUESTO A LAS PENSIONES:

Este mismo Congreso aprobó el año pasado la Convención Interamericana sobre la Protección de los Derechos Humanos de las Personas Mayores mediante la ley 2055 de 2020.

La tortura que se recibe por parte de los pensionados con una amenaza continua de que las pensiones son un privilegio y que por ende serán sujeto de impuestos, se rechaza por ser contraria a esta ley.

2. ARTÍCULO 29. SITUACIONES DE RIESGO Y EMERGENCIAS HUMANITARIAS. – (…) Los Estados Parte tomarán todas las medidas específicas que sean necesarias para garantizar la integridad y los derechos de la persona mayor en situaciones de riesgo, incluidas situaciones de conflicto armado, emergencias humanitarias y desastres, de conformidad con las normas de derecho internacional, en particular del derecho internacional de los derechos humanos y del derecho internacional humanitario.

3. ARTÍCULO 22.- DERECHO A LA RECREACIÓN, AL ESPARCIMIENTO Y AL DEPORTE. La persona mayor tiene derecho a la recreación, la actividad física, el esparcimiento y el deporte. Los Estados Parte promoverán el desarrollo de servicios y programas de recreación, incluido el turismo, así como actividades de esparcimiento y deportivas que tengan en cuenta los intereses y las necesidades de la persona mayor, en particular de aquella que recibe servicios de cuidado a largo plazo, con el objeto de mejorar su salud y calidad de vida en todas sus dimensiones y promover su autorrealización, independencia, autonomía e inclusión en la comunidad.

4. ARTÍCULO 6 DERECHO A LA VIDA Y A LA DIGNIDAD EN LA VEJEZ. Los Estados Parte adoptarán todas las medidas necesarias para garantizar a la persona mayor el goce efectivo del derecho a la vida y el derecho a vivir con dignidad en la vejez hasta el fin de sus días, en igualdad de condiciones con otros sectores de la población.

5. ARTÍCULO 23 DERECHO A LA PROPIEDAD. – Toda persona mayor tiene derecho al uso y goce de sus bienes y a no ser privada de estos por motivos de edad. La ley puede subordinar tal uso y goce al interés social. Ninguna persona mayor puede ser privada de sus bienes, excepto mediante el pago de indemnización justa, por razones de utilidad pública o de interés social y en los casos y según las formas establecidas por la ley. Los Estados Parte adoptarán todas las medidas necesarias para garantizarle a la persona mayor el ejercicio del derecho a la propiedad, incluida la libre disposición de sus bienes, y para prevenir el abuso y la enajenación ilegal de su propiedad. Los Estados Parte se comprometen a adoptar medidas para eliminar toda práctica administrativa o financiera que discrimine a la persona mayor, principalmente a las mujeres mayores y a los grupos en situación de vulnerabilidad respecto del ejercicio de su derecho a la propiedad.

LOS PAÍSES EN LOS QUE HAY IMPUESTOS A TODOS LOS CIUDADANOS NO SE LE COBRA APORTE A LA SALUD DE LOS PENSIONADOS.

ACEPTAR IMPUESTOS A LAS PENSIONES CON EL ARGUMENTO QUE LAS PENSIONES SON ALTAS, QUE SON UN PRIVILEGIO O QUE EXISTEN MEGA PENSIONES, ES ACEPTAR UN ARGUMENTO DEL GOBIERNO QUE TÉCNICAMENTE SE HA DEMOSTRADO NO ES LA CAUSA DEL PROBLEMA. Y ESTAS PENSIONES FUERON RECONOCIDAS CON BASE EN LA LEY Y LOS RESPECTIVOS APORTES .

SON 265 PENSIONES DE 20 O MAS SALARIOS MÍNIMOS Y SOLO REPRESENTAN EL 0.000106% DE LOS PENSIONADOS. Y CADA VEZ SON MENOS.

Análisis de los beneficios tributarios en Colombia 2019 Contraloría delegada para Economía y Finanzas Públicas Marzo 2021

Propuestas con base a este estudio:

Distribución ingresos no constitutivos de renta 35.6 billones de pesos en 2019. Fuente: CONTRALORIA MARZO 2021.

Los ingresos no constitutivos de renta1 corresponden a aquellos ingresos que no están sometidos al impuesto sobre la renta por expresa disposición legal:

1 La legislación colombiana contempla, entre otros ingresos, los siguientes como no constitutivos de renta: la prima en colocación de acciones o de cuotas sociales, las utilidades provenientes de la enajenación de acciones inscritas en la Bolsa de Valores colombiana, el componente inflacionario de rendimientos financieros, las recompensas, la utilidad en la venta de casa o apartamento de habitación, los gananciales, la indemnizaciones, las donaciones para partidos, movimientos y campañas políticas, los aportes de entidades estatales, sobretasas e impuestos para financiamiento de sistemas de servicio público de transporte masivo de pasajeros.

SE PROPONE: Que el gobierno nacional grave estos ingresos al sector financiero que desde hace años no son constitutivos de renta, y sean utilizados en el desarrollo social de los más afectados. En este caso son 8.3 Billones del sector financiero.

Rentas exentas, 12. 7 Billones:

Las rentas exentas están conformadas por ingresos generados en el desarrollo de actividades económicas gravables, que producen riqueza e incrementan el patrimonio del contribuyente, y que por disposición expresa de la ley se excluyen de la base gravable para determinar el impuesto sobre la renta.

De los $12,7 billones de rentas exentas, el sector financiero tiene la mayor participación al concentrar el 39% de estas, $5 billones de pesos. Le siguen construcción con $1,6 billones y suministro de electricidad y gas con $1,2 billones (Gráfico 2).

SE PROPONE: Que estas rentas exentas que favorecen al sector financiero terminen, que paguen esos impuestos y sean utilizados en beneficio del desarrollo social de los más afectados en Colombia. En este caso, son 5 billones de pesos.

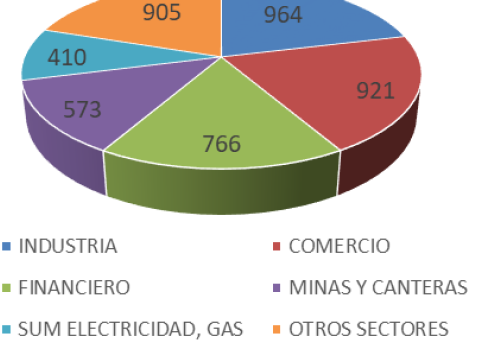

Descuentos tributarios 4.53 Billones: Los descuentos tributarios son instrumentos que utiliza el Estado para impulsar determinadas actividades económicas, reduciendo el impuesto obtenido una vez aplicada la tarifa de renta a la base gravable del contribuyente.

En esta variable se encuentra que el sector industria con $964 mil millones, seguido por comercio con $921 mil millones y financiero con $766 mil millones son los tres sectores con mayores descuentos tributarios (Gráfico 3).

Seguido de minas, electricidad, gas, y otros sectores.

SE PROPONE: Que estos Descuentos tributarios que favorecen al sector financiero terminen, que paguen esos impuestos y sean utilizados en beneficio del desarrollo social de los más afectados en Colombia. En este caso, son 766 mil millones de pesos.

Otros gastos y deducciones 92 Billones: Las deducciones reducen la base gravable pero solo un subconjunto de estas constituye gasto tributario al estar asociadas con gastos que no guardan relación de causalidad con la generación de la renta. Debido a que no es posible identificar en las declaraciones de renta el subconjunto que constituye gasto tributario, no es posible calcular el costo fiscal de este rubro.

Sin embargo, al analizar la información por sector económico llaman la atención dos aspectos con respecto a esta variable. El primero es que de los $92 billones que totaliza el rubro, el sector financiero concentra $57 billones, 61% del total (Gráfico 4).

Distribución otros gastos y deducciones (92 billones de pesos)

SE PROPONE: Que este rubro de Otros gastos y Deducciones de 92 Billones y que se demuestra de nuevo que favorecen al sector financiero en 57 BILLONES, terminen, que paguen esos impuestos y sean utilizados en beneficio del desarrollo social de los más afectados en Colombia. En este caso se reitera son 57 Billones de pesos.

El estudio de la Contraloría del presente año, contempla otros elementos muy valiosos para que el gobierno y toda Colombia vean que existen recursos para financiar todos los déficits, huecos fiscales y hacer de Colombia un excelente país y no como hoy sucede, en manos de la corrupción, de la guerra, de la miseria y la exclusión social.

Cordialmente

Alberto Pardo Barrios

Presidente Sintraseguridadsocial.

Asesor en Asuntos Laborales y Legales A.N.P.P.E.